La dinámica de las remesas hacia República Dominicana mantiene una tendencia de crecimiento sostenido y sigue siendo un componente clave en la economía local. De acuerdo con el Banco Central de la República Dominicana, en 2025 el país recibió 11,866.3 millones de dólares por este concepto, un incremento de 10.3 por ciento respecto al año anterior. A esto se suma la fuerte dependencia del corredor Estados Unidos–República Dominicana, que concentra más del 83.4 por ciento de los envíos en los primeros meses de 2026.

En este contexto entra al mercado dominicano Félix Pago, una fintech que plantea un cambio en la interfaz de acceso al servicio de remesas: en lugar de aplicaciones dedicadas o puntos físicos, utiliza WhatsApp como canal principal de operación. El enfoque responde a un patrón claro de comportamiento del usuario donde la mensajería instantánea se establece como capa dominante de interacción digital.

La compañía fue fundada por Manuel Godoy y Bernardo García, quienes identificaron ineficiencias estructurales en el sistema tradicional de remesas, particularmente en mercados latinoamericanos: procesos fragmentados, tiempos de espera prolongados y estructuras de costos poco transparentes. A partir de esa lectura, diseñaron un modelo que elimina intermediaciones visibles para el usuario y traslada la experiencia a un canal ya integrado en su día a día.

El desarrollo de la plataforma responde a una lógica más amplia dentro del ecosistema fintech: construir servicios financieros sobre capas conversacionales. En lugar de educar al usuario para interactuar con nuevas interfaces, la propuesta se apoya en hábitos existentes, reduciendo la fricción de entrada. Esta aproximación explica por qué la empresa ha enfocado su crecimiento en comunidades latinas en Estados Unidos, donde el uso de mensajería es transversal y constante.

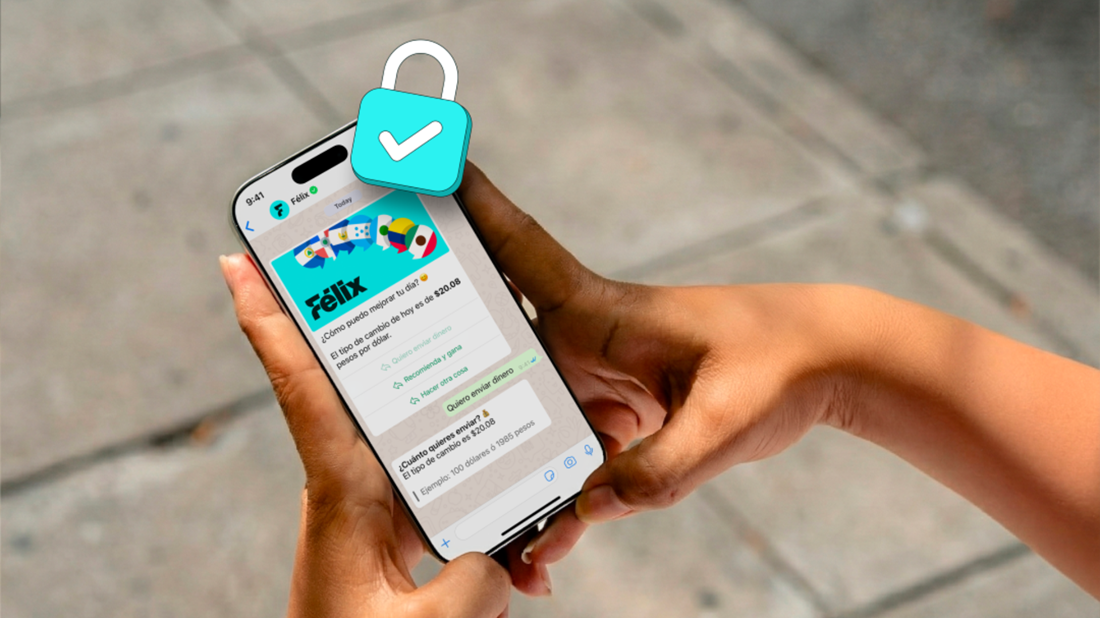

El sistema funciona mediante una interacción conversacional apoyada en inteligencia artificial. El usuario inicia el proceso escribiendo o enviando una nota de voz con la instrucción de envío, y el flujo se completa dentro del mismo chat. A partir de ahí se definen variables como monto, destinatario y método de recepción, que puede incluir efectivo o depósito bancario. La transacción se finaliza a través de un enlace de pago y, según la empresa, los fondos están disponibles en un promedio de 30 minutos.

Desde el punto de vista operativo, la propuesta apunta a reducir fricciones típicas del modelo tradicional: tiempos de espera, dependencia de horarios y estructuras de comisiones variables. En ese sentido, la compañía introduce un esquema de tarifa fija de 2.99 dólares por transacción —luego de un primer envío gratuito—, eliminando la variabilidad en función del monto enviado.

En materia regulatoria, la operación se rige por estándares estadounidenses, incluyendo cumplimiento con normativas como AML (Anti-Money Laundering), BSA (Bank Secrecy Act) y supervisión de entidades como FinCEN. Esto implica la implementación de procesos de verificación de identidad, monitoreo transaccional y mecanismos de prevención de fraude, elementos críticos en un servicio que opera sobre canales de mensajería.

Más allá del caso puntual, la entrada de este tipo de plataformas evidencia una tendencia más amplia: la integración de servicios financieros dentro de interfaces de uso cotidiano. En lugar de construir nuevos hábitos, el modelo se apoya en infraestructuras digitales ya consolidadas, reduciendo la barrera de adopción.

El movimiento también refuerza el rol de la diáspora dominicana en Estados Unidos como motor económico, al tiempo que introduce nuevas variables competitivas en el ecosistema de remesas, donde la eficiencia operativa, la transparencia en costos y la experiencia de usuario comienzan a ser factores diferenciales más relevantes que la simple disponibilidad del servicio.